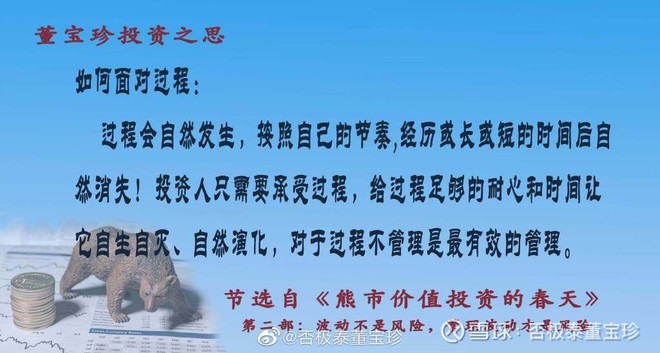

第三章波动不是风险,管理波动才是风险

第四节之三:投资表面是认知博弈,本质是人性博弈

字数:1471字,阅读时间大约3分钟

在这个过程中,我们看一下到底是什么创造、驱动了十倍的财富增长?市盈率从八倍升到了35倍是主要原因,市盈率的增长提供了80%的财富,企业业绩增长是次要原因。市盈率的变化其实就是市场主流参与者认知的变化。是市场上大部分投资人对贵州茅台未来前途以及内在价值的认知,贵州茅台整个变化过程是主流投资人对贵州茅台内在价值,从极端的悲观逐步的转向了不悲观以及适度乐观这个过程。

与此同时我们看到业绩实现了近一倍的增长,一倍的业绩增长,无论如何无法解释十倍的股价增长,茅台十倍的股价上涨过程中,主要是由于市盈率的上涨,是由于主流投资者认知由悲观向乐观的转变,是认知的变化创造了投资机会和财富,主流认知变化在这一轮十倍的上涨过程中,所提供的价值占到了整个价值增长的80%。实实在在的客观企业内在价值只提供了20%的上涨动力。这一发生在中国股市最真实的最典型的事件,其背后包含的本质原理,首先是真正的投资价值是一种客观内在价值与主观认知的偏差。其次主观认知的变化既平凡又活跃,而且幅度特别巨大。从而主观认知的变化在创造价值过程中常常变得更为主要。

我上面的观点和逻辑恰恰是在全程参与了贵州茅台这一场罕见的大波动、大博弈过程中形成和产生的,我亲历了这个过程,对过程中的每一个主要事件都亲身经历,我思考追问这些事件背后的本质原因,不断的经历,不断的思考,最终抽象出这些概念和逻辑。我不再认为单一的客观内在价值能直接创造财富,我形成并接受这样一个观点:在二级市场投资是人与人的认知博弈、情绪博弈。情绪变化、认知变化在投资价值创造过程中的重要作用常常会超过基本面。

解释清楚投资是少数有正确认知的理性投资人与错误的大众认知博弈后,就能明白一个理性的投资人要发现投资价值,是依赖于市场大众的非理性和不稳定情绪的,当大众出现非理性错误认知和恐慌情绪时,由大众直接决定股价不能正确反映基本面,于是投资价值(安全边际)出现。但另一方面大众情绪和大众错误程度都是无法预测的,而大众情绪和认知又直接决定当前股价,所以股价必定是在中短期是难以预测的,从而在大众情绪发作和大众错误出现时,就一定会给理性投资人制造一个超预期的、巨大的、复杂的波动过程。

理性投资人能提供调查研究分析思考发现价格和价值不一样,从而发现获得机会,但是最终价格和价值的偏差被拉到多大,以及投资价值被创造出来,经历多了曲折的过程实现估值修复,完全决定于市场大众的情绪,以及他们的非理性认知。社会学理论已经证明,社会大众的非理性情绪起来之后,谁也预测不了,谁也控制不了,作为一个理性投资人发现市场大众情绪起来错误出现,你只有理性的冷静的旁观,甚至适当还要远离,如果想要研究,分析,控制大众非理性认知和情绪,就一定会被这种非理性的情绪所吞没。这是我强调的过程不需要管的理论原因。只要你管理过程就是制造风险,这也是我提出的要想挣钱,不可避免的要经历一个复杂的超预期的巨大波动过程的原因,也是超预期的复杂波动越严重,回报越大的深层原因。当前股价是大多数人的认知和大多数人的情绪!

要想挣钱必须和大多数人的想法截然相反,而大多数人的想法和情绪又直接决定当前价格,所以如果你拥有一个可以挣钱的正确思想和判断,你必定在一段时间被股价证明是“错误的”,因为你是正确的导致你在一段时间内必然陷入被股价证明是不正确的阶段性困境,你必定在一段时间处于你的认知不能兑现。一个与大众相反的正确认知,因为它与大众认知相反,所以在相当一段阶段,它和价格变化方向是相反的。我这个结论来源于什么是投资价值(安全边际)的基础概念,是投资价值(安全边际)内在包含的必然结论。

")