")

董宝珍:银行数据背后有乾坤

文章来源:凌通盛泰发布时间:2018-08-15

4日,中国银监会网站公布截止到2018年6月30日中国银行业的经营数据。这一组数据有极其鲜明的特点,那就是不良贷款率上升,资产减值损失大幅提升,贷款的规模也有几千亿的体量在提升。这一变化特征与已经存在了一年多的不良资产下降的趋势不同。经过对数据进行分类统计后发现,不良资产规模、不良率上升,具有不平衡的特点。国有银行,股份制银行的不良率是下降的,甚至国有银行的不良资产规模都已经开始下降了。而同期,不良资产规模和不良率大幅增长的是农村商业银行和城市商业银行,尤其是农村商业银行不良规模甚至增长了近50%。换句话说,资产质量发生了分化,国有大行,股份制银行已经开始好转了,而城商行、农商行出现了数据极其严重的恶化。那么农商行、城商行这种恶化是对已经存在的不良资产报表显性化呢?还是确实又新增出了大量的不良资产?

我对另一组数据进行分析,我发现各类银行的关注类贷款的规模和比例都没有大幅增长,就是说中国所有银行的关注类贷款的比例没有增长。而关注类贷款是不良贷款的来源地,这就意味着农商行、城商行,由于他们的关注类贷款并没有增加,只是不良贷款率突然大幅增加,说明这不是新增,而是过去已经存在的不良贷款的报表化和显性化。结合几个月前,银监会所提出的,“必须把逾期90天的贷款进入不良。”这一政策推动,逼迫所有银行,必须快速的暴露不良资产,暴露风险。

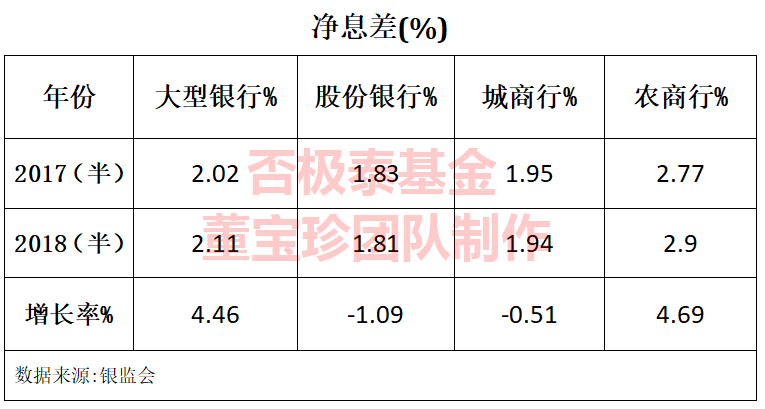

可以得出结论:这一次数据中,不良贷款规模和贷款率的提升,他整体上是已存在的不良的显性化;国有大行和股份制银行此前绝大部分的不良贷款已经显性化报表化了,2018年前半年是农商行和城商行在政策的逼迫下,把已存在的不良显性化。这说明,总体上中国银行业已经最后的出清,上市的国有银行和股份制银行,尤其已经在资产质量上彻底出清了。进入三季度银行业同业拆借的利率大幅下降30%。而与此同时,银行的贷款利率基本维持稳定适度增长,同业拆借利率代表着银行的融资成本,融资成本下跌30%,贷款利率基本不变的情况下,净息差还会明显地大幅提升,所以下半年中国银行业经营数据好转的态势将会日益明显。

2015年我参加茅台的股东大会的时候,当时参会的各大机构、各大保险公司的研究员、基金经理纷纷摇头说,茅台的经营数据暂时难以好转。然而,当时已经可以通过各种蛛丝马迹看得出茅台经营数据已经好转。这就是中国股市的一个特点,中国市场缺乏一种预见能力,非得等一切都显然的情况下,他才能看得到。这种市场的迟钝与非理性,对那些先知先觉有深刻理性思维能力的人,提供了获得机会的条件。